Снимка на Denis Streltsov от Pixabay

Силата на централните банки и инфлационната криза…

Защо централните банки са твърде силни? И… Създали ли са инфлационна криза? – От банковия експерт Ричард Андреас Вернер, който е пионер в количественото облекчаване

Преди петдесет години в Близкия изток избухна война. Тя доведе до глобално петролно ембарго и драматичен скок в цените на енергията.

Войната между Израел и арабската коалиция, водена от Египет и Сирия, започна на 6 октомври 1973 г.. Това е датата на еврейския свещен ден Йом Кипур. Петролното ембарго, обявено 11 дни по-късно от Организацията на страните износителки на петрол (ОПЕК) под ръководството на Саудитска Арабия, бе последвано от голям скок. Значително повишение на цената на барел петрол в края на декември 1973 г.

Много исторически разкази предполагат, че десетилетието на глобална инфлация и рецесия, характеризиращо 70-те години на миналия век, произтича от този „петролен шок“. Но, този разказ е подвеждащ – и половин век по-късно, насред поразително подобни глобални условия, се нуждае от преразглеждане.

Всъщност, инфлацията по света вече се е покачвала доста преди войната (която е продължила по-малко от три седмици). Федерална република Германия, най-голямата икономика в Европа и най-големият потребител на енергия, преживя най-високите си темпове на инфлация за десетилетието през цялата 1973 г.! Първият връх от 7,8% през юни същата година.

Преразглеждане

И така, какво вече е движело инфлацията по света по това време? Улика може да бъде намерена в статия от 2002 г.. Тя е написана от професора от MIT Атанасиос Орфанидес, докато е бил в борда на Федералния резерв на САЩ.(централната банка на Америка, известна още като Фед).

Той пише:

С изключение на Голямата депресия от 30-те години на миналия век, Голямата инфлация от 70-те години на миналия век обикновено се разглежда като най-драматичния провал на макроикономическата политика в Съединените щати от основаването на Федералния резерв… Съдейки по мрачните резултати от десетилетието – особено нарастващите и нестабилни нива на инфлация и безработица – трудно е да се отрече, че политиката е по някакъв начин погрешна.

В действителност лицата, вземащи решения в централната банка, водени от Фед, бяха до голяма степен отговорни за Голямата инфлация от 70-те години. Те приели политики за „лесни пари“, за да финансират огромни национални бюджетни дефицити. И все пак това инфлационно поведение остана незабелязано от повечето наблюдатели. Отново на фона на дискусии за конфликти, нарастващи цени на енергията, безработица и много други предизвикателства.

Безпрецедентни правомощия

Най-притеснителното е, че въпреки тези пропуски, световните централни банки успяха да продължат безконтролно по пътя към безпрецедентните правомощия, които сега притежават. Болезнените 70-те години на миналия век и последвалите ги финансови кризи многократно са били използвани като аргументи за още по-голяма независимост и по-малко надзор върху дейностите на централната банка в света.

През цялото време лидерите на централните банки повтаряха мантрата, че тяхната „задача номер едно“ е да постигнат ценова стабилност. Как? Чрез поддържане на ниска и стабилна инфлация. За съжаление, продължаваме да се сблъскваме както с тежки темпове на инфлация, така и с високи лихвени проценти. Навсякъде около нас има доказателства, че те са се провалили в тази работа.

Последната криза – започваща с внезапното затваряне на Silicon Valley Bank (SVB) в Калифорния … Не е ли това допълнително доказателство, че инфлацията, причинява хаос на финансовите пазари? Инфлацията повишава лихвените проценти, което от своя страна намалява пазарната стойност на банковите активи като облигации. Тъй като многото корпоративни вложители на SVB не са обхванати от застраховка на депозитите, поради страх от регулаторна намеса, тази платежоспособна банка предизвика катастрофална криза.

Създаването на Фед бе предложено преди повече от век. То бе продадено на Конгреса като решение на тази уязвимост в банкирането на дребно. Причината? Можеше да отпуска заеми на платежоспособни банки, изправени пред бягство. В крайна сметка Фед не е отпускал заеми на около 10 000 банки през 30-те години на миналия век. В следсвие ги оставя да фалират. Този път не е отпускал заеми на SVB, докато не е била затворена и поета.

Сега повече от всякога вярваме, че ролята на централните банки в нашите икономики и общества изисква по-голям контрол. Това е история за това как те са станали толкова могъщи и защо засяга всички нас.

Разбиване на мит 1: Не става въпрос за войната!

В началото на 2023 г. световната финансова картина изглежда обезпокоително подобна на тази отпреди 50 години. Инфлацията и разходите за живот се повишиха рязко. Войната и свързаните с нея проблеми с енергийните доставки бяха широко обозначени като ключова причина за тази болка. През есента на 2022 г. инфлацията достигна двуцифрено ниво в цялата еврозона. Италия регистрира 12,6% годишна инфлация, докато някои страни, включително Естония, отбелязаха инфлация до 25%.

В своите публични изявления лидерите на централната банка обвиниха за това дълъг (и подвижен) списък от фактори. Най-известният е решението на Владимир Путин да изпрати руски войски да се бият срещу украинските въоръжени сили. Всичко, друго се оказа причина, но не и политиката на централната банка.

През октомври 2022 г. президентът на Европейската централна банка Кристин Лагард заяви в интервю за ирландската телевизия, че инфлацията „до голяма степен се е появила от нищото“.

И все пак, когато очертаем тези инфлационни модели по света, откриваме пъзел, подобен на този от преди 50 години.

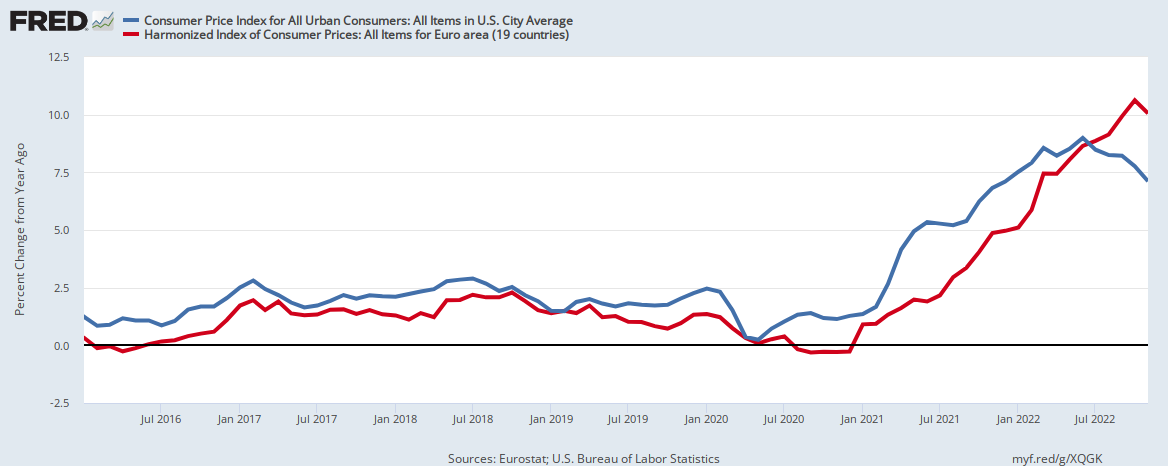

Русия започна военните си операции в Украйна на 24 февруари 2022 г. Забраната на ЕС за суров петрол и рафинирани петролни продукти от Русия влезе в сила през декември 2022 г. Вносът на руски газ никога не е бил забраняван от ЕС (въпреки че беше обезсърчен политически). И все пак, както показва фигура 1, инфлацията вече се е увеличила в САЩ и Европа. Много преди Путин да издаде заповед за прехвърляне на войските си през границата – всъщност още през 2020 г.

Фигура 1: темпове на инфлация 2016-2022 г., САЩ и еврозоната

{kind=link}

До февруари 2022 г. (месецът на инвазията на Русия) 12-месечният процент на инфлация на индекса на потребителските цени в Обединеното кралство вече е отчетена на 6,2%. В същото време инфлацията е била 5,2% в Германия и 7,9% в САЩ.

Но, какво да кажем за другото глобално здравно събитие – коронавируса?

Обявяването на пандемия от Световната здравна организация на 11 март 2020 г. доведе до затваряне на много икономики. Както и безпрецедентни ограничения върху движението на хора. Отговорите на централните банки и правителствата на тази безпрецедентна ситуация добавиха към инфлационните условия. А те вече бяха създадени от неразумните (и координирани) действия на световните централни банки. Но отново, тези реакции на пандемия не са основната причина.

За да разберем истинските корени на сегашната ни инфлационна криза, трябва да обърнем внимание на друго широко разпространено погрешно схващане! Как се създават парите?

Разбиване на мит 2: Откъде наистина идват парите?

Процесът, чрез който банките създават пари, е толкова прост, че умът ни дори се отблъсква. Когато е намесено нещо толкова важно, една по-дълбока мистерия изглежда съвсем прилична.

Това е проницателно прозрение на американския икономист ДЖ.K. Гълбрайт през 1975 г. То беше подкрепено около 35 години по-късно, когато студенти от университета Гьоте провеждат проучване сред повече от 1000 минувачи в центъра на Франкфурт. Откриват, че повече от 80% от интервюираните вярват, че по-голямата част от парите в света се създават и разпределят или от правителства, или от централни банки. Разбираемо мнение, но грешно!

Всъщност, емпиричното проучване на глобалната парична система показава, че банките на големите улици или банките за търговия на дребно произвеждат по-голямата част – около 97% – от световното парично предлагане. Всеки път, когато банка отпуска заем, тя създава нови пари, които се добавят към общото парично предлагане на икономиката.

За разлика от тях, правителствата не създават пари в наши дни. Последният път, когато правителството на САЩ е емитирало пари е през 1963 г. Продължило е да го прави до убийството на президента Джон Кенеди същата година. Правителството на Обединеното кралство спря да емитира пари през 1927 г., а Германия дори по-рано, около 1910 г. Междувременно централните банки създават само около 3% от световното парично предлагане.

Повече транзакции

За да има растеж, тази година трябва да се осъществят повече транзакции, отколкото миналата. Това може да се случи само ако предлагането на пари за тези транзакции се увеличи. С други думи, ако банките на дребно издават повече заеми. Ако се използва правилно, той може да бъде мощен инструмент за увеличаване на растежа и производителността. Това е и основата на предложението на Ричард Андреас Вернер. Да се помогне на японската икономика да се стабилизира през 90-те години. Това по-късно ще стане широко известно като „количествено облекчаване“ или QE.

Подобна стратегия обаче носи и рискове! По-специално потенциал за създаване на инфлация, ако тези нови пари се използват в неподходящ момент или за неправилни цели.

Раждането на количественото облекчаване

През 1995 г., Ричард Андреас Вернер е главен икономист в Jardine Fleming Securities в Токио. Там публикува статия във водещия финансов вестник на Япония Nikkei, озаглавена Как да създадем възстановяване чрез „Количествено парично облекчаване“. Той предложи нова парична политика за централната банка на Япония. Тя може да предотврати задаващата се банкова криза и икономическата депресия в страната.

Ядрото на идеята беше да се увеличат общите транзакции на Япония в икономиката. Това да стане чрез увеличаване на предлагането на пари за „реалната икономика“ на нацията. Може да се постигне чрез насърчаване на банките на дребно да отпускат повече заеми на компании за инвестиции. По този начин се стимулира икономическото възстановяване.

Въпреки това последващото изобразяване на QE като форма на „вълшебно парично дърво“ е неуместно. В свой доклад от 1997 г. и последваща книга Ричард Андреас Вернер подчертава разликата между новосъздадените пари, когато се използват за продуктивни цели.

За бизнес инвестиции, които създават нови стоки и услуги или повишават производителността. И когато се използват за непродуктивни цели като финансови активи и сделки с недвижими имоти. Те просто прехвърлят собствеността от една страна на друга, без да добавят към доходите на нацията.

Продуктивен кредит

Ако нов банков кредит се използва за продуктивни бизнес инвестиции като заеми за малки фирми, ще има създаване на работни места. Ще има и устойчив икономически растеж без инфлация. Този растеж, ако бъде “напомпан” в икономиката чрез много малки банки на дребно към още повече малки фирми, би имал допълнителната полза. Защото ще доведе до по-справедливо разпределение на богатството за всички.

Обратно, ако нов кредит се използва за непродуктивни цели като търговия с финансови активи (включително облигации, акции и фючърси) или недвижими имоти, това води до инфлация на цените на активите. Това е форма на икономически балон, който може да предизвика банкова криза, ако бумът е достатъчно голям. По същия начин, ако банковият кредит се създаде главно за подпомагане на потреблението на домакинствата, това неизбежно ще доведе до инфлация на потребителските цени.

Трансформация към закупуване на активи

За съжаление, в много страни – особено тези, които имат само няколко, много големи банки на дребно – има значително изместване на банковия кредит от заеми. Изместване от продуктивни бизнес инвестиции към заеми за покупки на активи. Големите банки искат да правят големи сделки. Банковото кредитиране за закупуване на активи сега представлява по-голямата част от кредитирането (75% или повече, според анализ на данните на Bank of England от страна на Ричард Андреас Вернер).

“За разлика, точно преди Първата световна война, когато имаше много повече малки банки в Обединеното кралство, повече от 80% от банковите заеми бяха за продуктивни бизнес инвестиции”, подчертава Ричард Андреас Вернер. Този спад в банковото кредитиране за бизнес инвестиции има много последствия, включително спад на икономическия растеж и по-ниска производителност. Страни като Германия, са поддържали система от много малки местни банки. Те са били за търговия на дребно и са видели по-добри нива на производителност като резултат.

Връщайки се към ситуацията в Япония, след като първоначално се съпротивляват на предложението на Вернер, през март 2001 г. Банката на Япония обяви въвеждането на първата в света програма за QE. За съжаление обаче не следвала политиката, която бил препоръчал. Нейният подход – закупуване на добре представящи се активи като държавни облигации от банки за търговия на дребно. Резултат… Нямаше ефект върху японската икономика! Причината… Не подобри желанието на банките за търговия на дребно да отпускат заеми на бизнеса. С други думи, не се създават нови пари за продуктивни цели.

Независимо от това, през последните две десетилетия QE се превърна в парична политика. Любима е на централните банки по целия свят. Те се стремяха да запазят икономиките си да изглеждат силни пред лицето на сериозни икономически предизвикателства. Следващият голям глобален тест на тази политика беше световната финансова криза от 2007-08 г. и свързаната с нея „Голяма рецесия“.

Как Фед се справи с финансовата криза от 2008 г.

Голямата рецесия започна със замразяването на междубанковия пазар. Пренатоварените банки на дребно (след години на слаб надзор върху кредитиране на имоти) започнаха да се съмняват в платежоспособността на другите. Това беше изострено от решението на Федералния резерв през септември 2008 г. да не спасява или слива Lehman Brothers, а вместо това да го остави да фалира. Произтичащият от това драматичен срив в банковото кредитиране на дребно в САЩ (сивата линия на Фигура 2) гарантира спукването на жилищния балон в САЩ. Вследствие причинявайки икономически сътресения в целия свят.

Фигура 2: Създаване на кредити от Фед и американски банки за търговия на дребно, 1974-2023 г.

Замразяването на междубанковия пазар застраши световната банкова система и наложи спешни действия от Фед и други централни банки. Фед отговори под ръководството на тогавашния си председател Бен Бернанке. Той преди това е участвал в дискусиите за това как да се съживи закъсалата японска икономика през 90-те години. Бернанке частично възприе „истинския“ тип QE, който по-рано Вернер предложил за Япония. Това означаваше, че на банките за търговия на дребно в САЩ бяха необходими около 18 месеца. Период необходим, за да увеличат отново кредитирането си, което доведе до възстановяване след още шест месеца.

Версията на Фед за QE беше да следва препоръката за закупуване на необслужвани активи от банките – с други думи, той закупи техните лоши дългове, като по този начин изчисти техните баланси. Това не инжектира нови пари в икономиката на САЩ и следователно не създаде инфлационен натиск. Но, това помогна на банките на дребно – поне на онези, които не бяха фалирали – да се изправят от позата на колене и да са готови отново да правят нормален бизнес, като по този начин сложи край на кредитната криза след скока на просрочените заеми.

Нови заеми

В резултат на това банките на дребно в САЩ издаваха нови заеми до 2010 г. – по-рано, отколкото в други страни, където централните банки не възприеха тази стратегия, а вместо това копираха неуспешната версия на QE на Bank of Japan. Можем да видим това на Фигура 2 по-горе, в скока на синята линия (индекса на водещата ликвидност на Фед) през 2009 г. и последващото възстановяване на сивата линия (банкови заеми на дребно) през 2010 г., благодарение на което САЩ първи се възстановиха сред големите икономики след кризата от 2008 г.

Когато банкови експерти проучиха тази обширна програма за QE, предприета от Фед в края на 2008 г. и впоследствие, мнозина се опасяваха, че това ще доведе до завръщане на инфлацията. Не се случи – главно защото създаването на банкови кредити на дребно се сви значително, тъй като междубанковият пазар се срина (сивата линия на фигура 2), и защото Фед прие аспекта на QE, който не увеличи паричното предлагане чрез нови банкови заеми.

Така че използването на QE от Фед за „връщане към живот“ на американската икономика се смяташе за относителен успех. Вместо това глобалните медии запазиха по-голямата част от критиките си за щетите, нанесени на икономиките от „алчните“ банки на дребно.

Това означаваше, че тихомълком, след тази глобална финансова катастрофа, централните банки успяха да увеличат отново правомощията си в името на по-голям контрол върху финансовия сектор. Европейската централна банка беше особено успешна в разширяването на правомощията си през следващото десетилетие.

В същото време QE се разглежда от някои като очевидно „чудотворно лекарство“ за бъдещи финансови кризи. Това достигна своя връх през март 2020 г., когато централните банкери започнаха програма за QE, която е в основата на много от настоящите ни икономически и обществени трудности.

Истинската причина за сегашната ни инфлационна криза

През май 2020 г., докато Вернер провежда последния си месечен анализ на количеството създадени кредити в 40 държави, с изненада открива, че от март същата година се случва нещо изключително. Големите централни банки по целия свят увеличават драстично паричното предлагане чрез координирана програма за QE.

Това беше версията на QE, която Вернер препоръчал като втора стъпка на политиката в Япония през 90-те години – а именно централната банка да закупува активи извън банковия сектор. Тъй като тези плащания принудиха банките на дребно да създадат нови кредити в огромен прилив на парично предлагане, невиждан преди в следвоенната ера, фирмите и небанковите финансови институции, които бяха продали на Фед, в резултат на това придобиха нова покупателна способност.

Дори Централната банка на Япония, която преди това твърдеше в продължение на две десетилетия, че не може да закупи активи от никой друг освен от банки, внезапно се ангажира с тази необичайна операция едновременно с други централни банки и то в огромен мащаб.

Трудностите на пазара

Причините за тази координирана политика не са веднага очевидни, въпреки че има някои доказателства, че тя е била предизвикана от предложение, представено на централните банкери от мултинационалната инвестиционна компания Blackrock на годишната среща на централните банкери и други лица, вземащи финансови решения в Джаксън Хоул, Уайоминг през август 2019 г. Скоро след това трудностите на пазара на споразумението за обратно изкупуване на Фед („репо“) през септември 2019 г., предизвикани от частния банков гигант JP Morgan, са се решили.

Очевидно съгласен с критиката на Вернер, че чистата фискална политика не води до икономически растеж, освен ако не е подкрепена от създаване на кредит, Блекрок твърдял в Джаксън Хоул, че „следващият спад“ ще изисква централните банки да създадат нови пари и да намерят „начини да получат централно банковите пари директно в ръцете на разпоредителите от публичния и частния сектор“ – това, което те нарекоха „директно“, заобикаляйки банките на дребно. Федералният резерв знаеше, че това ще създаде инфлация, както Блекрок по-късно потвърди в документ, в който се посочва, че „Фед сега се ангажира да тласне инфлацията над целта за известно време“.

Точно това беше приложено през март 2020 г. Знаем това както от наличните данни, така и защото Фед, до голяма степен без прецедент, нае фирма от частния сектор, за да му помогне да закупи активи – не друг, а Blackrock.

Инфлация 2020 г.

След въвеждането на QE през 2008 г. и след повече от десетилетие на решително ниска глобална инфлация, много банкови и икономически експерти смятаха, че подобно агресивната политика на Фед и други централни банки за създаване на кредит през 2020 г. няма да доведе отново до инфлация.

Този път обаче икономическите условия бяха много различни – нямаше скорошен спад в предлагането на пари чрез банкови заеми на дребно. Освен това политиката се различаваше в решаващ аспект: чрез „преминаването на директен курс“, самият Фед сега масово разширяваше създаването на кредити, паричното предлагане и новите разходи.

Междувременно мерките срещу здравната пандемия, наложени от правителствата, се фокусираха и върху създаването на банков кредит. Успоредно с безпрецедентните обществени и бизнес блокирания, банките на дребно бяха инструктирани да увеличат заемите за бизнеса, като правителствата гарантират тези заеми. Стимулиращи чекове бяха изплатени на работници в отпуск, а както централните банки, така и банките на дребно също засилиха покупките на държавни облигации. Както централните, така и търговските банки добавиха към предлагането на пари, като голяма част от тях се използват за общо потребление, а не за производствени цели (заеми за бизнеса).

Ръст на паричното предлагане

В резултат на това паричното предлагане нарасна с рекордни суми. Показателят за „широкото“ парично предлагане в еврозоната M1 нарасна с 15,6% през декември 2020 г. А в САЩ, M3, се увеличи с 19,1% през 2020 г., най-високото годишно увеличение в историята.

Всичко това засили търсенето. В същото време предлагането на стоки и услуги беше ограничено от пандемичните ограничения. Те обездвижиха хората и затвориха много малки фирми и засегнаха някои вериги за доставки. Това беше идеална рецепта за инфлация. Значителна инфлация на потребителските цени надлежно последва около 18 месеца по-късно, в края на 2021 г. и 2022 г.

Въпреки че със сигурност беше изострено от ограниченията, свързани с пандемията, това нямаше нищо общо с руските военни действия или санкциите върху руската енергетика. Но, имаше много общо със злоупотребата с QE от страна на централните банки. Вернер вярва, че високата степен на координация на централните банки при приемането на тази стратегия за QE и емпиричната връзка с текущия период на инфлация означава, че техните политики трябва да бъдат по-широко публични. Но, последвалата война размъти водите и отклони важните основни въпроси.

Например критиците на безпрецедентните нива на националния дълг в света – като само САЩ сега дължат повече от 31 трилиона щатски долара – отдавна предупреждават, че вероятният изход за страните, които са станали „пристрастени към лесните пари“, е инфлация. Път, който мълчаливо подкопава стойността на този дълг. Но, на каква цена за широката публика?

Междувременно концентрацията на правомощия сред централните банки и няколко предпочитани съветници, като Blackrock, доведе до широко разпространени въпроси относно начина, по който глобалната икономика се контролира от няколко ключови фигури. А неотдавнашната поява на нова форма на цифрова валута е друга потенциално важна глава в тази история за господството на централната банка.

Нов инструмент за увеличаване на контрола на централната банка?

По същото време, когато правителството на Обединеното кралство наложи първото блокиране през март 2020 г., Bank of England (BoE) издаде първия си голям дискусионен документ (и проведе първи публичен семинар) относно възприетата от нея необходимост от въвеждане на цифрова валута на централната банка. (Забелязва се колко много централни банки изглеждаха подтикнати в плановете си за дигитални валути от концепциите за паспорт за цифрова ваксинация срещу коронавирус, които бяха напреднали по време на пандемията.)

Три години по-късно BoE публикува консултативен документ съвместно с Министерството на финансите на Обединеното кралство, който излага „случая за цифрова валута на централната банка на дребно“.

Вестникът обясни, че:

Дигиталната лира ще бъде нова форма на стерлинги… издадена от Bank of England. Ще се използва от домакинствата и бизнеса за ежедневните им разплащателни нужди. Ще се използва в магазина, онлайн и за извършване на плащания към семейството и приятелите.

Въпреки че консултацията продължава до 7 юни 2023 г., вече сме информирани, че държавно подкрепена цифрова лира в Обединеното кралство вероятно ще бъде пусната „по-късно през това десетилетие“ – вероятно още през 2025 г.

Всъщност дигиталните валути се използват от десетилетия. Въпреки това, както подсказва името, дигиталната валута на централната банка (CBDC) – ако бъде широко възприета – би изместила контрола върху нашето парично предлагане безвъзвратно от децентрализираната система, която имаме, базирана на банки на дребно, в полза на централните банки.

С други думи, „съдиите на играта“ се готвят да излязат на арената и да предложат текущи сметки на широката общественост, конкурирайки се директно с банките на дребно, които трябва да регулират – явен конфликт на интереси. От САЩ до Япония централните банки – вече по-мощни и независими от всякога – изразиха желанието си да създадат и контролират свои собствени CBDC, потенциално използвайки технология, подобна на криптовалутите като биткойн. Според Вернер това крие много рискове за начина, по който функционират икономиките и обществата.

CBDC

За разлика от нерегулираните криптовалути, CBDC ще дойдат с пълната подкрепа и пълномощията на централните банки. При всяка бъдеща финансова криза банките на дребно може да се борят да издържат на тази нелоялна конкуренция, като клиентите прехвърлят депозитите си към CBDC благодарение на централната си банка и подкрепата на правителството.

Конфликтът на интереси се усложнява, тъй като централните банки определят политиките, които могат да създадат или разбият банките на дребно (вижте скорошните провали на SVB и Signature Bank). В допълнение към това, централните банки изглеждат благоприятно настроени към спасяване на големи банки, докато малките банки се смятат за незаменими.

Някои страни в еврозоната могат да останат с монобанкова система в съветски стил, където единствената банка в града е централната банка. Това би било катастрофално: полезните функции на банките на дребно са да създават парично предлагане и да го разпределят ефективно чрез хиляди кредитни служители на място в цялата страна.

Тази форма на продуктивни бизнес инвестиции, която създава неинфлационен растеж и работни места, се постига най-добре чрез кредитиране на малки и средни предприятия (МСП). Нито централните банки, нито криптовалутите изпълняват тези децентрализирани, но изключително важни функции, които са в основата на успешния капитализъм, от САЩ и Германия до Япония и Китай.

Правомощията в ръцете на централните банки

Но, по-нататъшното концентриране на правомощия в ръцете на централните банки не е единствената опасност, породена от CBDC. Тяхната най-голяма привлекателност за централните плановици е, че те улесняват „програмируемостта“ – с други думи, контрол върху това как на дадено лице е разрешено да използва тази валута. Както Агустин Карстенс, генерален мениджър на Банката за международни разплащания (която е собственост на централните банки), обясни през 2021 г.:

Ключова разлика с CBDC е, че централната банка ще има абсолютен контрол върху правилата и разпоредбите, които ще определят използването на този израз на отговорност на централната банка. Освен това ще разполагаме с технологията, за да наложим това.

Критиците на централната банка може внезапно да открият, че вече нямат право да плащат за нищо.

Освен това централните плановици биха могли теоретично да ограничат покупките до ограничен географски район или само до „правилните“ артикули в очите на властите, или само в ограничени количества – например, докато не изчерпите бюджета си за „въглероден кредит“. Многообсъжданата идея за „универсален базов доход“ може да послужи като морков за хората да приемат централна електронна валута, която може да въведе система за социално кредитиране в китайски стил и дори в бъдеще да съществува под формата на електронен имплант.

За разлика от това, такъв контрол не е възможен със старомодните пари в брой – сега признати от мнозина като възможност за свобода.

Защо трябва да се противопоставяме на банковата централизация?

За тези, които мислят, че не е тревожно, изглеждат ли тези възможности толкова пресилени, ако помислим за някои части на днешен Китай, например?

Струва си и да се отбележи, че най-новата история на Китай не е история на непоколебима централизация – поне от икономическа гледна точка. Когато Дън Сяопин става негов първостепенен лидер през декември 1978 г., той признава, че централизацията на банковото дело под монобанка в съветски стил възпира икономическия растеж на страната.

Денг бързо преминава към децентрализация, като създава хиляди търговски банки през следващите години – предимно малки местни банки, които дават заеми на малки фирми, създавайки работни места и осигурявайки висока производителност. Това позволи създаването на 40 години двуцифрен икономически растеж, измъквайки повече хора от бедността от всякога.

Намаляване на броя

За разлика от това, Обединеното кралство имаше стотици окръжни и селски банки, но всички те бяха изкупени от големите банки на дребно, така че преди един век банките от „Големите пет“ станаха доминиращи – и до голяма степен са останали такива досега. През последните десетилетия тези банки побързаха да затворят местни клонове.

Междувременно Европейската централна банка обяви, че иска да намали броя на банките на дребно – до момента 5000 са изчезнали под нейното наблюдение. А в САЩ около 10 000 банки са изчезнали от 70-те години насам. Малките банки изчезват.

Емпиричното проучване на банковия сектор в САЩ на Вернер показва, че големите банки не искат да дават заеми на малки фирми. По-голямата част от заетостта в икономиката обаче е в МСП, които според проучването ще процъфтяват само ако имаме децентрализирана банкова система с много малки местни банки.

В Германия тези местни общински банки са оцелели повече от 200 години, защото използват кооперативната система за гласуване на един акционер – един глас. Тази система на „икономическа демокрация“ предотвратява поглъщанията и по този начин обяснява защо германските МСП са най-успешните в света, като допринасят значително за износа и високата производителност на Германия.

Но където и да живеем и с когото и да банкираме, Ричард Андреас Вернер вярва, че е важно да се противопоставим на въвеждането на CBDC. Той подчертава, че трябва да използваме пари в брой колкото е възможно повече и да подкрепяме нашите местни малки магазини и местни банки. Там, където вече няма местни банки, трябва да се съберем и да създадем нови.

CBDC не са решение на проблем! CBDC е най-новата цел в продължилата няколко десетилетия борба на централните плановици за максимални правомощия. На ненужната цена на кризи, инфлация, икономическа дислокация и безработица…